リボ払いは一見便利そうに見えるが・・・

SPONSORED LINK

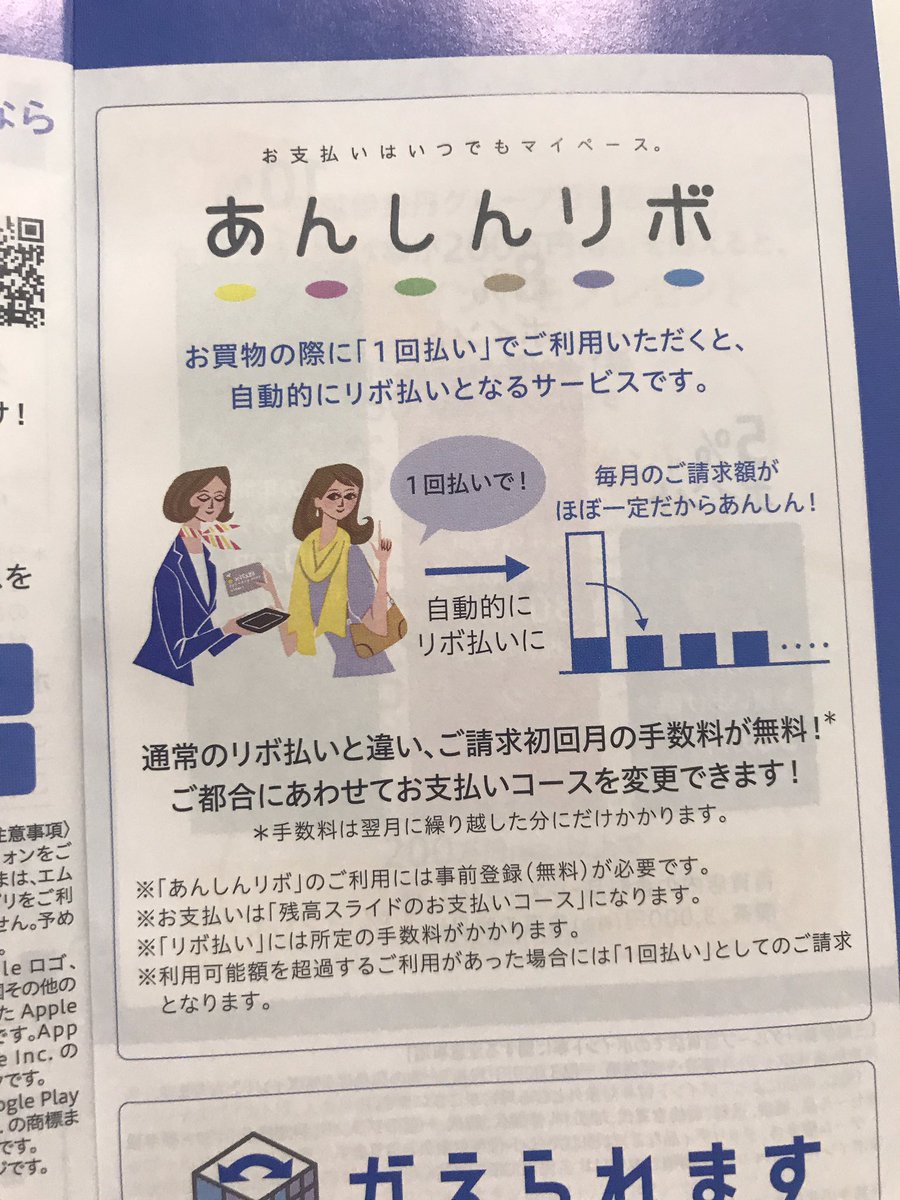

「一回払いで」と言ったら自動的にリボになるって地獄やん?どこに安心があるんや…「一回払いで」と言ったら自動的にリボになるって地獄やん?どこに安心があるんや… pic.twitter.com/Zj7jZ1mV8p

— ゆーか (@nyamu624) 2019年9月1日事前登録制で、もともとは、店頭でリボ払いで!といのがカッコ悪くて嫌と言う層向けの商品かなと思われるということで、なるほど「リボであることが周りにバレない」という点では安心だなあと思うのですが、リボと安心はやはり逆説的に感じて笑えます。鍵アカの方のコメントで、

— ゆーか (@nyamu624) 2019年9月2日

事前登録制で、もともとは、店頭でリボ払いで!といのがカッコ悪くて嫌と言う層向けの商品かなと思われる

ということで、なるほど「リボであることが周りにバレない」という点では安心だなあと思うのですが、リボと安心はやはり逆説的に感じて笑えます。

クレジットカードは1回払いが基本

リボ払いは使いようによっては便利なので、多くの利用者に支持されるサービスです。

たとえば、クレジットカードは使えば使った分だけ翌月に請求が来ることになり、たとえば30万円使ったとしたら、30万円が一気に請求されます。

しかし、リボ払いを選択すると、これが途端に「5,000円の請求」に変えることが出来ます。

毎月の支払いが一定かつ少額になることから返済計画が立てやすく、特に若い人が気軽に利用するケースが後を絶たない。

とはいえ、リボ払いの落とし穴は手数料です。

30万円の買い物でリボ払いを選択した場合、利息が15%だとすれば1年目の利息は45,000円、返済は60,000円、残金は285,000円になります。

2年目の利息は43,750円、返済は60,000円、残金は267,750円。

これを続けるとたった30万円の買い物にも関わらず、完済まで20年もかかることになる。

信じられないことですが、多くの人はリボ払いがなんたるかを理解して利用していない。

包丁は料理に使えば便利ですが、使い方によっては人を傷付ける凶器にもなり得ます。

リボ払いも本当は便利に使えば良い仕組みではあるものの、使い方を誤る人が多すぎて悪名高いサービスなのだ。

リボ払いは月々の支払いで元金はほとんど減ることはありませんが、繰上げ返済すれば元金自体を減らせるので、悩んでる人は支払いのやり方を変えてみることが必要です。

1回払いなのにリボ払いになるのはさすがに草だろ

SPONSORED LINK![お金で死なないための本 [いつでもカード、どこでもローンの落とし穴]](https://images-fe.ssl-images-amazon.com/images/I/51WubejP5mL._SL160_.jpg)

コメント