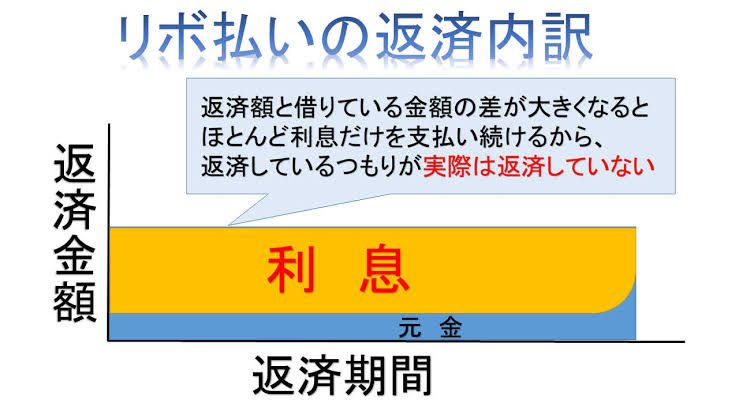

1万3,000円返済しても、元金は16円しか返せていない

子々孫々まで受け継がれそうなレベルで、返済しても返済しても元金が全く減らないのがリボ払いです。

たとえば、たった20万ちょっと返すのにも、2年くらいを要するのがリボ払いであり、リボ払いをしていた利用者からは「返済だけに金使っとったわけでもないけど、返済の間は生きた心地がしなかった」との声もあります。

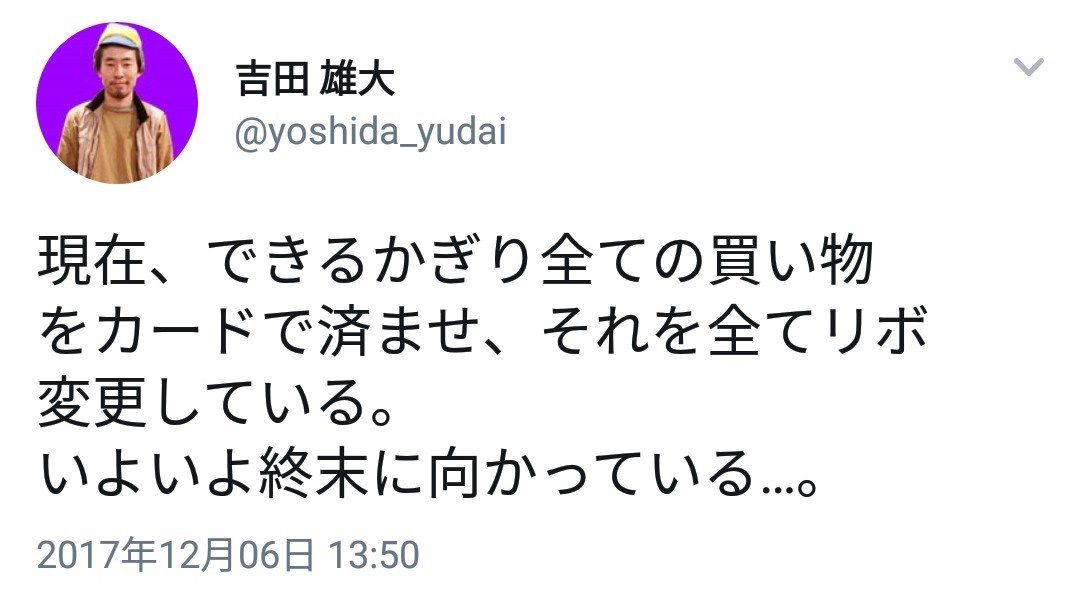

そもそも、クレカの知識の無い人ほどホイホイとリボ払いに誘導されがちで、その恐ろしさに気付く人はごく僅かです。

リボ払いに誘導されるきっかけを探ってみると、たとえばメールボックスを覗いてみると、カード会社から送信されてくるメールには頻繁に、

そもそも、クレカの知識の無い人ほどホイホイとリボ払いに誘導されがちで、その恐ろしさに気付く人はごく僅かです。

リボ払いに誘導されるきっかけを探ってみると、たとえばメールボックスを覗いてみると、カード会社から送信されてくるメールには頻繁に、

「リボ払いにすると今ならポイントプレゼント!」

というメルマガがめちゃくちゃ来ることに気付きます。

情弱さんはそれにつられてリボ払いに変更してしまうので、元金が全く減らないリボ地獄に陥って、初めて自分の無知さに後悔する。

SPONSORED LINK

リボ払いは利息支払いばかりで、元本がちっとも減らない

一般的にカード会社の多くは、リボ払いの年率を15%前後で設定しており、手数料利息が非常に高額になります。

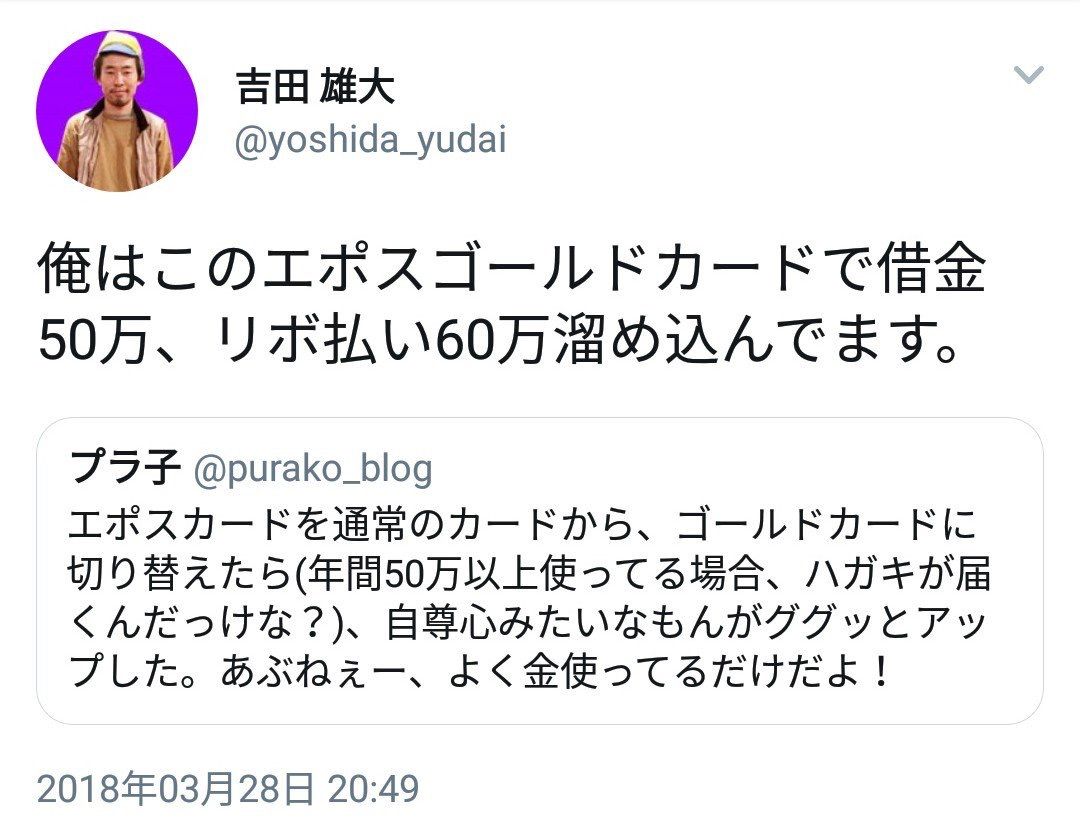

リボ払いは残高が大きくなると、仕組みとしてはお金を返しても返しても「利息だけの支払い」で元本が全く減らないので、中にはリボ払いの返済のためにキャッシングなどで借金を重ねるという人も少なくない。

こんなにもリボ払いの恐怖が知れ渡っている昨今でもありながら、 この世の中には本当にマネー・リテラシーが欠如した人種というのは驚くほど多いので、

こんなにもリボ払いの恐怖が知れ渡っている昨今でもありながら、 この世の中には本当にマネー・リテラシーが欠如した人種というのは驚くほど多いので、

「リボ払いってマジ便利www神すぎ制度わろたwww」

と考えて意図もカンタンに使ってしまうわけで、カード会社はヨダレが止まらない。

そもそも、クレジットカードは使ったお金が後払いになる「借金」の「契約」になります。

クレジットカードを使っても良い人というのは、いくらお金を使ったのかをきちんと管理出来るだけでなく、次の支払いの月に計画的に預金に引き落としのためのお金を残しておけるリテラシーのある人が使いこなせるものです。

ただ、その計算ができない、衝動買いで数十万も使ってしまう人がいるわけで、いつまで経っても返済が終わらない。

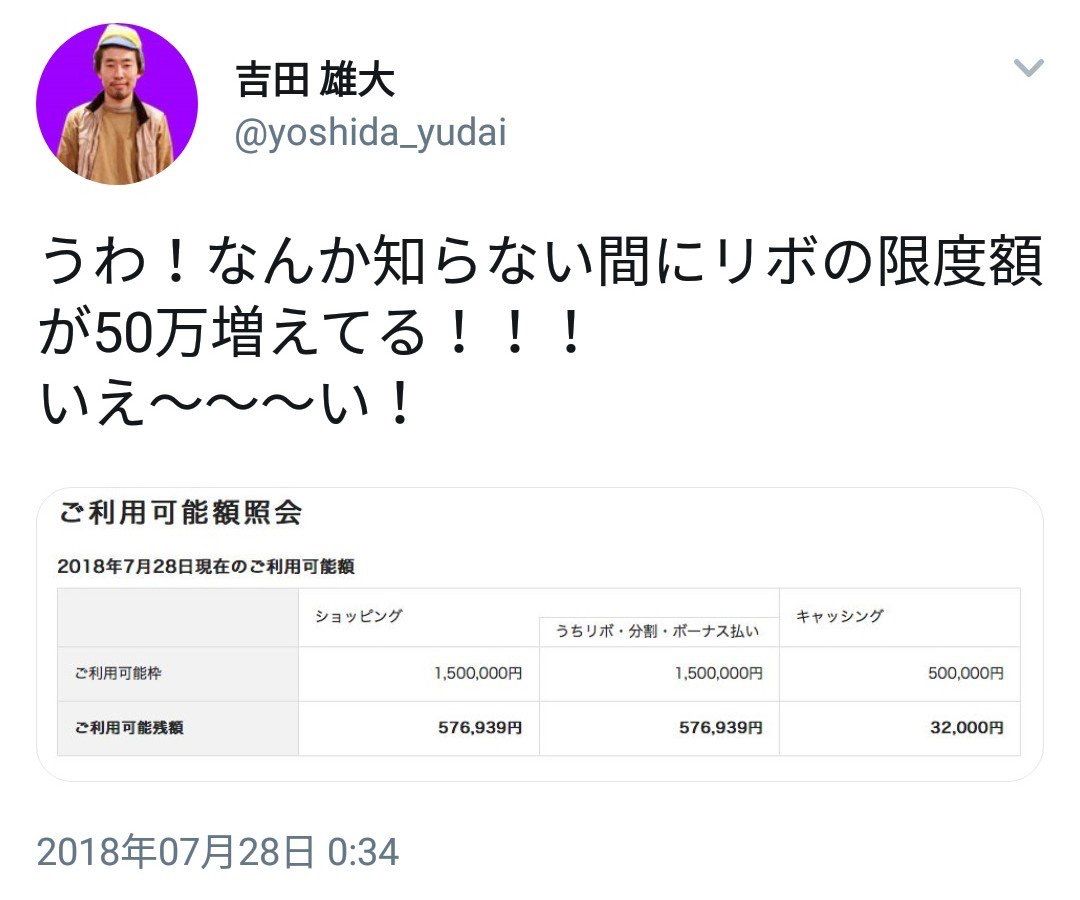

リボ払いであれば、いくら使っても1ヶ月に設定した金額しか引き落とされることはないので、日々の生活が苦しくなることはなくなります。

しかし、それを良いことにまた新たにリボ払いをしようものなら、月々の支払い額が芋づる式に増え続け、いずれリボ払い地獄に呑み込まれます。

支払いを何年続けようが、リボ払いの大半は「利息の支払い」になるため、元本は全く減らない。

リボ払いであれば、いくら使っても1ヶ月に設定した金額しか引き落とされることはないので、日々の生活が苦しくなることはなくなります。

しかし、それを良いことにまた新たにリボ払いをしようものなら、月々の支払い額が芋づる式に増え続け、いずれリボ払い地獄に呑み込まれます。

支払いを何年続けようが、リボ払いの大半は「利息の支払い」になるため、元本は全く減らない。

SPONSORED LINK

コメント